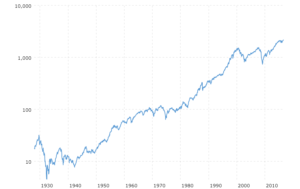

גרף מתוך האתר: www.macrotrends.net

לאורך ההסטוריה ובמיוחד בעידן המודרני, פעילים רבים בשוק ההון נוטים להיות "סוחרים" לטווח קצר ובינוני, קונים ומוכרים מניות בנסיון להרוויח מקטעים קצרים של תנועות מחיר על הגרף, אם באופן ידני ואם ע"י אוטומציית מחשב – מעטים מביטים לעומק על המוצר ופעילות החברה לטווח ארוך. הרעש שמייצר שוק המניות בטווח הקצר, מדחיק את העובדה שהבורסה מאפשרת לכל אדם הזדמנות לקחת חלק אישי ארוך טווח בהתפתחות וההיצע של הכלכלה העולמית, להפוך לשותף ובעלים במוצרים וחברות, ככל שכספו מאפשר לו, להרוויח מהתפתחותן בטווח הארוך אם יהיה סבלני.

משחת שיניים, חומרי ניקוי, מכוניות, מאכלים, מיחשוב והייטק, אנרגיה, תקשורת, שרותים שונים ועוד אינספור מוצרים…

עזבו רגע את כל הרעש לטווח קצר: היכן עוד יכול אדם לגשת בכזו קלות ל"סופר מרקט עולמי" ובו כל מוצר וחברה על הגלובוס, רק במקום לרכוש את המוצרים – לרכוש בהם שותפות? ללא צורך לעבוד אף יום אחד על פיתוח המוצר והמכירות, לעבור מהרכבת הצרכנית לצד השני ולהנות מיכולותיהם של המוצרים לספק לו ערך ורווח פאסיבי בטווח הארוך… בעידן בו השוק והמסחר לטווח קצר עושים את מרבית הרעש, רבים מאמינים כי אבד קשר בין מחיר המניה למצב החברות והמוצר שלהן. מצבן של חברות משתקף בסופו של דבר במחיר המניה אך לא בהכרח בטווח הקצר והמתעתע, אלא הארוך לבעלי סבלנות… תקופות בהן נוצרת "אנומליה" בין מחירי המניות בשוק שהופכות לזולות לבין איכות וערך החברה בדוחות, הן תקופות אותן מחפשים משקיעי ערך קלאסיים המאמינים כי מחיר המניה הנסחר בשוק בסופו של דבר מתכנס לשווי "הנכון" לפי מצב החברה בטווח הבינוני או הארוך.

אתגר קשה ביותר עבור אדם ממוצע להאמין במוצר והחברה על פני תקופה ארוכה, לשרוד תהפוכות מחיר גדולות במניה בודדה לאורך שנים רבות גם לאחר בדיקה מקיפה והסתמכות על טיב הדוחות ואיכות החברה.

הקושי הוא אדיר – תמיד יקנן חשש כאשר חלק משמעותי מהכסף מושקע בחברה בעוד שאין שליטה ישירה בעסקיה, לכן גם משקיעי הערך הטובים ביותר נטו לפזר סיכון על מקבץ מניות, גם לאחר שבחרו אותן בפינצטה.

בהרצאה של וורן באפט מול סטודנטים, הציג רעיון לכרטיסייה (בדומה לכרטיסיית אוטובוס למבוגרים בינינו שזוכרים) המאפשרת לאורך חייהם 20 ניקובים בלבד, כך עליהם לבחור בקפידה כל ניקוב לאחר החלטה מאד אחראית ומושכלת איתה הם מחוייבים להתמיד לאורך חייהם. עם זאת, למשקיע הממוצע יהיה קשה מאד לשרוד 20 ניקובי השקעה במניות בודדות לאורך עשרות שנים, תחושה יותר בטוחה עבורו היא לפזר את הסיכון בהשקעה, להכניס "בסל" שלו מגוון רב של מניות ונכסים אחרים.

עד אמצע שנות השבעים היכולת לפזר השקעה על סל נרחב של מניות (בדומה לסל השוק) התאפשרה בעיקר לבעלי ממון וגופים בעלי אמצעים שיכלו לפזר סכום כסף גדול על כלל מניות השוק, הנגישות לפיזור רחב של תיק מניות לא הייתה נחלתם של המשקיעים הקטנים.

במקביל תמיד הייתה נטיה טבעית בקרב מנהלי השקעות לנהל עבור הלקוחות תיקים באופן אקטיבי תוך בחירה סלקטיבית ומשתנה של מניות ואפיקים שונים, הרי אם אינם מנהלים משהו בתיק על מה יקבלו דמי ניהול?

ניהול תיק אקטיבי, אז וגם היום, כרוך בדמי ניהול יחסית גבוהים ועלויות מכבידות יותר מאשר השקעה פאסיבית על מדדי השוק, ניהול שכזה מוצג לעיתים בהילה של יוקרה אודות האקסלוסיביות שבניהול אקטיבי תוך פעילות עודפת בתיק ההשקעות, אך ללא קשר הכרחי לתוצאות התשואות בפועל.

מה שגלוי כיום ברחבי המדיה היה נהיר באמצע המאה שעברה רק באופן אלטרנטיבי לבעלי הנסיון והאמצעים בשוק:

פיזור תיק ההשקעות על פני מניות רבות המכסות לרוחב את כלל השוק ללא הנסיון לקלוע למניות ספציפיות, איפשר למשקיעים לקבל תשואת שוק באופן יעיל, בסיכון יותר נמוך שאינו תלוי במניות בודדות. משקיעים וגופים מסויימים החלו לפעול כך לאחר שנוכחו כי הרבה מנהלי השקעות פועלים אקטיבית בבחירה סלקטיבית של מניות תוך נסיונות תיזמון של השוק להשגת רווח, אך מתקשים בטווח הארוך בהשגת תשואה יעילה מהשוק – זאת לעומת פיזור נכסים פאסיבי רחב על כלל השוק במינימום פעילות.

בספרו "המשקיע הנבון" מ1949, בנג'מין גרהם שנחשב לאבי תורת השקעות הערך והיה מורהו של וורן באפט באוניברסיטת קולומביה, הציג בין השאר את רעיון ההשקעה בסל מניות מפוזר על השוק, זאת כפתרון הולם ומוגן יותר למשקיע הפאסיבי.

גרהם הציע למשקיע "הפאסיבי" לפזר את השקעתו על "סל מניות" כללי בשוק (נניח שיכול היה לבחור בזמנו את המניות במדד דאו ג'ונס הוותיק שהכיל 30 חברות ושימש מדד לשוק) כאשר כמות המניות תהיה בין 25% – 75% מגודל התיק ע"פ אופי וסיבולת המשקיע (והשאר באג"ח, אפיקים סולידיים יותר), ולאזן כל תקופה את אחוז המניות בתיק למינון קבוע שבחר – גישה זו בצורותיה השונות נחשבת "קלאסית" ומקובלת עד היום.

וורן באפט מגדולי משקיעי הערך – אדם שהוכיח כישרון לבחור בפינצטה חברות מצליחות בשילוב הסבלנות להחזיקן עשרות שנים, הזכיר לא פעם כי מוטב לרוב המשקיעים לשים כספם לטווח ארוך על מדד שוק ארה"ב S&P500 ולא לנסות לנצח אותו.

במכתב למשקיעים באפט אף חשף כי במקרה שלאחר לכתו, ביקש בעבור אשתו להשקיע 90% מהכסף בקרן פאסיבית עם דמי ניהול זולים על סל השוק S&P500, השאר באגרות חוב ממשלתיות לטווח קצר. (נאחל לו עד 120!)

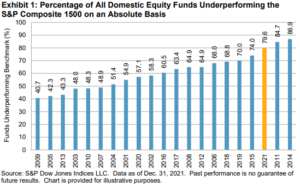

האם קרנות השקעה מנוהלות עדיפות על השקעה פאסיבית במדד "סל השוק"?

בתרשים למטה, צבע כחול בהיר מציג את אחוז הקרנות שהשיגו אבסולוטית תשואה פחותה ממדד השוק לאורך 3, 5, 10, 20 שנים, בצבע הכהה מוצג אחוז הקרנות שהיו פחות יעילות מהשוק לאחר שיקלול גם של רמת הסיכון בהן (תנודתיות גבוהה יותר מהשוק) ביחס לתשואה.

בכל הקשור להשגת תשואה מול השוק וכן בשילוב יחס לקיחת הסיכון (תנודתיות בתיק) מול התשואה:

80% מהקרנות נמצאו תוך 3 שנים פחות יעילות מהשקעה פסיבית במדד "סל השוק", ולאחר 10 שנים 93% מהן נמצאו פחות יעילות מהשקעה פסיבית בסל השוק.

בתרשים בהמשך למטה: ניתן לראות הפעם בכל שנה לחוד את אחוז הקרנות שעשו תשואה פחותה מסל השוק (מדד השוק).

מהתרשים למטה אנו למדים כי בכל שנה לחוד אור הזרקורים עשוי מאד לבלבל את המשקיע: לכאורה כל שנה בפני עצמה לא מעט קרנות אקטיביות כן מצליחות לעשות תשואה טובה מסל השוק, אך כאן הקאצ': כל שנה אלו יכולות להיות קרנות אחרות, רובן ככולן אינן נשארות עקביות בהצלחתן… כפי שראינו בתרשים הקודם למעלה, כאשר הפרדנו ובדקנו לחוד כל אחת מהקרנות בתעשיה לאורך יותר משנה אחת, ראינו כי כבר לאחר 3 שנים 80% מהן נמצאו פחות יעילות מהשקעה פסיבית בסל השוק – ולאחר 10 שנים 93% היו פחות יעילות מסל השוק.

קרן "סל השוק" הראשונה

ב1975 הקים ג'ון בוגל את חברת הפיננסים ואנגארד, ב1976 הוציאה ואנגארד את קרן הסל הראשונה לציבור.

הקרן Vanguard 500 Index השקיעה באופן פאסיבי את הכסף בפיזור על "סל השוק": 500 החברות הגדולות ביותר המייצגות את השוק בארה"ב – מוכר לנו כמדד ה S&P500.

היה זה רגע מכונן שפתח עידן חדש, הדבר איפשר לראשונה לכל משקיע לשים את חלקו בקרן גם אם בסכום מזערי, תוך שהקרן מחלקת את כספי המשקיעים בצורה פאסיבית על כלל 500 החברות הגדולות בארה"ב – הדבר איפשר פיזור הסיכון על כלל השוק וכן השגת התשואה של כל השוק כמקשה אחת.

לראשונה בהסטוריה הופיעה קרן סל לציבור שמטרתה פשוט לעקוב ניטראלית ופאסיבית אחר כל שוק המניות, לא הייתה בה פעילות מחקר מיותרת או עבודה של צוותי אנליסטים ומנהלי השקעות אקטיביים, הקרן גבתה דמי ניהול סמליים נמוכים מאד, בכך איפשרה למשקיעים לראשונה לקבל מוצר שווה לכל נפש הנותן את המירב מתשואת השוק.

מנהלי השקעות רבים ליגלגו וביקרו את הרעיון ביוהרה, אנשי שוק ההון מימין ומשמאל הביעו טענות על ג'ון בוגל והקרן שלו כמי שמוכרים לציבור חוסר מקצועיות ובינוניות בהשגת תשואות ממוצעות של השוק ללא מאמץ וללא ניהול מושכל וסלקטיבי של מניות. חלקם אף טענו כי בחירה בפאסיביות ובינוניות ע"י הסתפקות בממוצע השוק היא מגוחכת ואינה תואמת את הרוח "האמריקאית" השואפת תמיד להשגת הטוב ביותר…

כידוע, ככל שהמדיה השתכללה וככל שעברו השנים, יותר ויותר מחקרים הראו כי מעל 90% ממנהלי ההשקעות האקטיביים התקשו ועדיין מתקשים לספק תיק השקעה יעיל מזה של השקעה פאסיבית על "מדד השוק" בטווח הארוך.

קרן הסל הראשונה של ג'ון בוגל פתחה עידן חדש אשר גדל עד ימינו למימדים עצומים.

כיום קיימות אלפי קרנות ותעודות סל בעולם המספקות השקעה פאסיבית על מדדי מדינות, מגזרים ואפיקים שונים, תוך פיזור של הסיכון ברמות שונות.

מדד השוק S&P500 – ארה"ב (לא כולל את הדיבידנד שחולק למשקיעים לאורך השנים.)

מתוך האתר: Macrotrends.net | The Long Term Perspective on Markets

השקעה פאסיבית במדד השוק מאפשרת יתרונות מובהקים עבור המשקיע הממוצע:

מדד השוק מכיל את כל החברות הגדולות והחזקות במשק, בין אם תאהבו אותן או לא – תכליתן לייצר כסף ובטווח ארוך שנים נשארות במדד החברות החזקות ששורדות, אלה ממשיכות לייצר כסף ולהניע את הכלכלה.

חברה הדועכת בעסקיה עם השנים נופלת באופן טבעי מהמדד ובמקומה נכנסת למדד חברה אחרת חזקה יותר, לכן בטווח הארוך נהנה תמיד המשקיע הפאסיבי מהשקעה קבועה באוסף החברות החזקות המהוות את קטר המשק, דבר היכול לנסוך בטחון בתקופות קשות, בידיעה שהחברות החזקות והגדולות השורדות במשק הן אלה שנשארות במדד ונעות הלאה עם השוק לאחר משברים בכלכלה.

לכל עידן קטר טכנולוגי/כלכלי שלו עם החברות הרלוונטיות שמושכות את העגלה, בעבר אלו היו חברות תעשיה מסורתית, היום אלו חברות הייטק, אולי בעתיד המגמה תמשיך לחברות חלל, מציאות מדומה, גנום, אנרגיה ירוקה, ביוטק וכו… הייטק עם מגוןן תחומים נלווים, זה ממש לא משנה. המשקיע הפאסיבי יכול לרכב על החברות הגדולות והחזקות שיניעו "באבולוציית הקידמה" את המשק דרך מדד השוק, בתהליך ארוך שנים תוך מתן לכוחות השוק לעבוד.

החברות במדד השוק מניבות רווח על מגוון מוצרים ושירותים שמחירם כמכלול בא לידי ביטוי באינפלציה, דבר אשר מגן על המשקיע הנצמד לשוק בטווח הארוך גם בצד האינפלציה – תכלית החברות כמובן להרוויח יותר מהאינפלציה אחרת תשארנה תקועות במקום או תדרדרנה לאחור יחסית לשאר המשק – במקרה זה, שוב, חברות אלה ייפלו מהמדד ויחליפו אותן בשוק חברות חדשות חזקות מספיק להיכנס למדד.

אם הזכרנו שהמשקיע יכול להיות חלק מהבעלים של חברה/מוצר שהוא אוהב, הרי בהשקעה על מדד השוק ניתנת לו הזדמנות לקחת חלק קבוע במגוון מוצרי המשק והכלכלה באופן רוחבי ללא מאמץ, רק סבלנות.

אם כך, למשקיע בסל השוק לא משמעותי כאשר חברה מסויימת דועכת בעסקיה, היא רק חלק קטן מכמות החברות במדד השוק, תחליף אותה חברה אחרת חזקה ויציבה יותר שתמלא את החסר בכלכלה ובמדד השוק, בתהליך הומוגני הדרגתי שאינו מורגש למשקיע.

כפי שנראה בהמשך המאמרים:

(DOLLAR COST AVERAGE) מיצוע עלות ההשקעה – צבירת כסף ורווחים בשוק ע"י הפקדות קבועות

איזון תיק ההשקעות – "האלגוריתם" הבסיסי לניהול התיק ומיקסום רווחים

הרווח הטמון בתנודתיות – "האלגוריתם" האלטרנטיבי לרווחים בשוק

מבחינה טכנית וסטטיסטית טהורה, אין זה דבר רע ואף יעיל עבור המשקיע פעם בכמה שנים סיומו של מחזור כלכלי עם היווצרות שפל בו המדד קורס (יתכן גם בשילוב חברות לא יציבות הפושטות רגל – כאשר נכנסות למדד במקביל חברות חדשות רווחיות וחזקות יותר…) עבור משקיע רציונאלי שמתכנן השקעה ארוכת טווח תוך איזון סיסטמטי בין מדד המניות לאפיקים סולידיים יותר, תהליך זה הוא חלק חשוב וטבעי, בעודו נותן לנו "שוקת" של משבר אשר מאפשר לקנות את "סל שוק המניות" במחירי הזדמנות זולים, תוך צבירת רווח נאה כאשר השוק מתאושש ועולה בחזרה.

האם תרצו להיות בעשירון העליון של המנהלים הטובים בעולם לטווח ארוך, ע"י השקעה פאסיבית על מדדי השוק?

או האם להמר על המנהל האקטיבי הנכון שיקח אתכם אל הקשת בענן, אולי, לתשואה מעט גבוהה יותר מסל השוק?

המבחן יהיה כנראה אחרי שנים רבות – להיווכח אם בחרתם נכון במצטבר, לפחות 10 שנים…

אם כך – קיימת דילמה, בהחלט אפשרי לנצח את ממוצע סל השוק לטווח ארוך, זה קורה ע"י כמה אחוזים ממנהלי ההשקעות האקטיביים השורדים את השוק עשרות שנים – אולם משקיע המאמין ביכולתו של מנהל השקעות לתת ערך מעל השוק יצטרך לדבוק בו לאורך כל הדרך גם בזמנים הקשים – הסטטיסטיקה מראה כי מנהל השקעות מוצלח אשר שרד עשרות שנים ונמצא בסוף הדרך יעיל מהשוק, עדיין חווה באמצע הדרך רצף משמעותי של שנים פחות טובות מהשוק.

אם פיספסנו לטווח ארוך את המנהל "הנכון", נדע זאת יום בהיר אחד עם פחות כסף מזה שיכולנו לקבל בתשואה פאסיבית על סל השוק, יתכן תוך תנודתיות וסיכון גבוהים יותר בתיק וכנראה הרבה דמי ניהול מיותרים…

משחק קשוח למדי ולא תמיד הוגן, שכן התוצאות בתשואות ניהול אקטיבי לא בהכרח נובעות מחוסר ידע ומקצועיות בתחום – נניח שרוב מנהלי ההשקעות מוכשרים ויודעים עבודתם נאמנה, אך אנו בני אדם ומספיק פעם בכמה שנים רצף קטנטן של החלטות סובייקטיביות שגויות / לקיחת כיוון שהתבררה כטעות, והופ.. חזרנו לממוצע השוק או מתחתיו.

על כן, אם הבחירה לשבת פאסיבית על סל השוק מביאה סטטיסטית את המשקיע אל העשירון העליון בין מנהלי ההשקעות תוך פיזור הסיכון על כלל השוק, זה לא רע בכלל.

עתה נותר למשקיע הפאסיבי להחזיק מעמד באש ובמים לאורך השנים מבלי להתייאש ומבלי לתזמן את השוק, לאזן את התיק פעם בשנה לרמת אחוז המניות התואמת את אופיו והסיבולת שלו ולזכור את הפרופורציות על מדד המניות, להנות מהחיים ולסמוך רוחבית על הכלכלה והאנושות שגם לאחר משבר כזה או אחר ימשיכו להתקיים ולצמוח.

ומה אם "קרסה המערכת" והכלכלה העולמית לא התאוששה שוב ממשבר?

כנראה שהעולם נחרב וחזרנו לעידן האבן, כסף ממילא לא יהיה מה שיטריד אותנו…

* המקרה המחריד של "הניקיי" – מדד השוק של יפן

החל מסוף שנות השמונים הייתה קריסה ארוכת שנים בשוק היפני! יפן התקשתה להתאושש.

לאחר למעלה מ4 עשורים מדד הניקיי היפני בקושי רב חזר לאזור שוויו טרם הקריסה, בעודה כלכלה חשובה ומהבולטות בעולם.

דוגמת יפן מיוחדת מסוגה בכלכלות המפותחות וחריגה מאד בהקשר לגישת ההשקעה במדד השוק לטווח ארוך. יש הסוברים כי זה לא יקרה במדד הדגל של ארה"ב כל עוד היא המשמשת זרקור לכלכלות העולם, אך מי יודע… אולי יום אחד כלכלת סין תנשוף חזק מספיק בעורפה של ארה"ב ותעפיל עליה.

משקיע החושש בטווח הארוך מסיכון כדוגמת יפן על השוק בארה"ב, יכול להימנע מהמיקוד במדד הדגל (סל השוק) של ארה"ב ולהשקיע במדד השוק העולמי ע"י קרן סל המפוזרת על אלפי מניות בעולם, בעודן מייצגות את השווקים במדינות רבות על הגלובוס על פי חלקן בכלכלה העולמית – כך ניתן להימנע ממיקוד בארה"ב וכל מדינה אחרת. באופן זה יוצר לעצמו המשקיע בעקיפין גם פיזור סיכון מטבע במידה מסויימת.

משקלה של ארה"ב במדד העולמי מעל 50%, הגודל והחוזק הכלכלי של החברות בארה"ב ומדד השוק שלה ביחס לשאר השווקים בעולם הוא משמעותי – משקיע הרוצה לשבת בפיזור עולמי אך להצניע את חלקה של ארה"ב, יכול לרכוש קרנות סל נפרדות על אזורים שונים בעולם, או קרן כלל עולמית ללא ארה"ב (יש כזו), במקביל לרכוש לחוד קרן סל על השוק בארה"ב במינון המשלים שמתאים לו.

לאורך המאה שעברה ועד היום, מדד השוק של ארה"ב S&P500 והחברות שמרכיבות אותו הם מעין קטר של הבורסות בעולם. המדד משמש נקודת ייחוס להשקעות, לתשואות ותנודות של השווקים עבור גופים פיננסיים ומשקיעים בכל העולם – לאורך שנים רבות מדד S&P500 והמניות שבו שימשו נקודת משען היציבה והנזילה ביותר לרכב על שוק המניות, תשואות S&P500 עד לרגע כתיבת מילים אלה גברו על המדד העולמי.

גרף תשואות קרן סל SPY על מדד ארה"ב (צבע ירוק) – לעומת קרן סל URTH על מדד עולמי

.

.

התכנים באתר אינם מהווים יייעוץ השקעות או תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. לכל משקיע צרכים, אופי, נתונים ומצב כספי אחר לרבות נסיבות ומטרת השקעה המיוחדת לו – אין לראות בתכני האתר משום המלצה ו/או ייעוץ מקצועי מכל סוג. המידע באתר עלול להיות בנסיבות כלשהן חסר, שגוי, או בלתי מעודכן. כל הפועל על סמך הכתוב מבלי להיוועץ בבעל רישיון מתאים עושה זאת על אחריותו בלבד.

כל הזכויויות שמורות לגיל שטיין ומונגשות ברשיון. ![]() This article by Gil Stein is licensed under CC BY-NC-ND 4.0

This article by Gil Stein is licensed under CC BY-NC-ND 4.0