וורן באפט:

"the stock market is a device for transferring money from the impatient to the patient"

שוק המניות הוא אמצעי להעברת כסף מחסרי הסבלנות לבעלי הסבלנות…

קן פישר, ראש פירמת יעוץ וניהול כספים גדולה בארה"ב, כינה באחד מספריו את שוק ההון: "המשפיל הגדול" – The Great Humiliator,

בעודו מתאר את היכולת של השוק "להשפיל", לכופף ולהעמיד במקומם עד חזרתם לצניעות את המשקיעים שמנסים להתעסק ולהתחכם עם הנהר הגדול והלא צפוי של שוק המניות.

אחד הדברים המסוכנים למשקיע וסוחר בשוק ההון בתחילת דרכו, הוא חוויית ההצלחה – להרוויח "בקלות" כסף ובצורה מהירה, בעודו משוכנע שהוא בעל סגולה ואינטואיציה מיוחדת "לשלוט בשוק"… אותו משקיע חושב שגילה את "מעיין הקסם" אך אינו מנוסה לעומק בתרחישי השוק ואקראיותו, הוא הופך למהמר על כספו ומגדיל את מינוף ההשקעה מבלי לנהל את הסיכונים באופן שיטטי.

שוק ההון "המשפיל הגדול" כתיאורו של קן פישר, יכופף את אותו סוחר במוקדם או מאוחר וישטוף את כספו בתוך הנהר הגדול והגועש, עם שאר מליוני הסוחרים שמנסים "לשלוט" בשוק.

השוק באופן מטאפורי מתנהג כמו "אורגניזם חי" דו מימדי ורנדומלי המשקף גרידיות ופחד של כלל המשקיעים בו, ולמרות שקיימות אינספור "שיטות" המנסות לצפות את תנועתו לכל כיוון ובכל אינטרוול זמן, קשה מאד באופן עקבי לנחש כיוונו, במיוחד בטווח הקצר.

משקיעים ו/או סוחרים מקצועיים המרוויחים כסף מהשוק, חייבים לעבוד סיסטמטית וסטטיסטית באופן המאפשר להם יתרון יחסי מתמטי כלשהו המעפיל על רגשותיהם – תוך חזרה עקבית על פעולותיהם, בתוך מנעד כלשהו בו מתנהג השוק אשר אינו בשליטתם!

…It's not about timing the market, but about time in the market

זה לא התזמון של השוק, אלא זמן בתוך השוק… והכוונה כמובן לטווח הארוך.

השוק יכול לתעתע מאד במי שסוחר בו לטווח קצר ועל אחת כמה וכמה אם אינו מורגל בו, לטלטל אותו רגשית ברמה חודשית, שבועית, יומית ואף תוך יומית בין פחד לגרידיות, בעודו מנסה להתחקות אחרי התנועות בקניה ומכירה של ניירות ערך.

כאשר השוק נע ונד בטווח הקצר בין עליות לירידות וחוזר חלילה, אזי הסוחר המתחיל מנסה להמר על המשך כיוון השוק, ואחרי שגילה כי טעה הוא עשוי לרדוף בחזרה אחרי הכיוון השני, כך לסרוגין בעודו יוצא קירח מכאן ומכאן – השוק מטלטל אותו ומנער ממנו את כספו.

עבור המשקיע הפאסיבי, ככל שינתק רגשותיו ממצב השוק וימעיט בחיכוך פעולות תכופות עם שוק, כך סיכוי טוב יותר שהשקעתו על מדד שוק מניות ראשי תניב לו הצלחה ועדנה בטווח הרחוק בעשירון העליון של מנהלי ההשקעות – כאמור במאמר להשקיע בסל השוק.

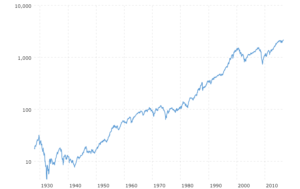

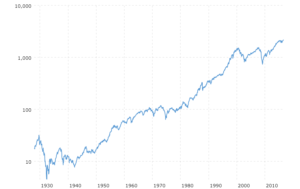

בשנת 2020 עת התגלתה הקורונה, מדד השוק S&P500 נפל תוך כחודש מעל 30%… מרגע היוודע הבשורה ועד התחתית, המוני משקיעים מיהרו לצאת מהשוק בבהלה ואף החריפו את הנפילות – אך תוך חודשים מעטים השוק חזר במלואו למעלה ואף סיים את השנה בתשואה של 16.26% (בנוסף חולק דיבידנד למשקיעים). משקיעים רבים נותרו מחוץ לשוק בשיא המפולת ונאלצו בחיל ורעדה לחזור אט אט לשוק רק לאחר שעלה הרבה מעל תחילת המפולת, כך המשיך השוק בדרכו גם ב 2021 בעליות של 26.9% לפני דיבידנד.

כל זאת בזמן שכל המומחים והכתבות במדיה העידו כי אנו הולכים "לארמגדון" כלכלי…

פיטר לינצ':

“Far more money has been lost by investors in preparing for corrections, or anticipating corrections, than has been lost in the corrections themselves.”

על המשקיע לזכור זאת טוב, ואם יעזור לו אף לתלות על הקיר:

בכל המשברים והמפולות אותם ראינו בסקירה על פרופורציות שוק המניות, מומחים ומנהלי כספים מכל העולם הזהירו בשיא המפולת כי ממשיכים לשפל כלכלי גדול, ובכל זאת השוק במוקדם או מאוחר, וברוב המקרים הרבה יותר מוקדם מהמצופה – חזר לעצמו ועלה.

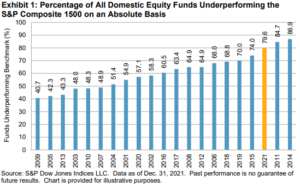

גם בשנת 2022, שנת מפולת, צפו כל המומחים ומנהלי קרנות גדולים בכל העולם "ארמגדון" מתקרב, אולם ב 2023 S&P500 עלה 24.2% לא כולל דיבידנדים, וחזר לשוויו טרם המפולת – כפי שאתם כבר מנחשים, משום מה השוק אף פעם לא התעניין במה שיש למומחים לומר ואהב להתנהג סטטיסטית באופן מפתיע, הפוך מההגיון של רוב מנהלי הכספים והפרופסורים לכלכלה באוניברסיטה – לא פלא ש90% מהקרנות המנייתיות המנוהלות בטווח הארוך עושות פחות מתשואת השוק. (ראה המאמר להשקיע בסל השוק)

למעט יחידי סגולה שמתחלפים בתור כל כמה שנים, רוב המשקיעים ומנהלי ההשקעות שניסו כשיטה לתזמן בברוטליות "שחור או לבן" את תנודות השוק, שרפו הרבה כסף בנסיונותיהם אלה.

וורן באפט:

"the stock market is the only place when the items go on sale, people run OUT of the store"

שוק המניות הוא המקום היחידי שבו כאשר הפריטים במבצע ובמחירי חיסול, אנשים בורחים מהחנות.

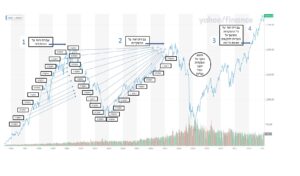

למרבה הפרדוקס, הציבור תמיד נוהג לברוח משוק המניות דווקא בזמנים שהוא הכי אטרקטיבי, בשיא המפולת.

וכאשר השוק חוזר לעלות לאחר מפולת, המשקיעים מסתכלים בעיניים כלות כיצד הם יצאו מהשוק… ושוב מחפשים כיצד לחזור אליו לאחר שכבר עלה, וחוזר חלילה.

הברון רוטשילד :

."the best time to buy: "when there is blood in the streets

הזמן הטוב ביותר לקנות הוא כאשר יש "דם ברחובות"…

כאשר אני חושב על התיאור הפיזי אני מזדעזע… אולם הכוונה לאו דווקא פיזית, אלא למצב שבו אנו בשיא הפסימיות והמצב הוא הרע ביותר, זה הזמן בו אנשים מוכרים הכל בזול, לעיתים ללא הגיון ובחוסר אופטימיות קיצונית.

במצב בו הכל נמכר בזול עקב פחד ואנדרלמוסיה, זה הזמן לקנות את השוק – זה הזמן בו נעשות ההשקעות הטובות ביותר.

על המשקיע להתעלם מחששותיו ואף יתרה מכך ללכת נגדן – כאשר הוא מחזק באופן שיטטי השקעתו בשוק דווקא בתקופות השפל.

כמתואר במאמר: איזון תיק ההשקעות – "האלגוריתם" הבסיסי לניהול התיק ומיקסום רווחים.

וכן: הרווח הטמון בתנודתיות – "האלגוריתם" האלטרנטיבי לרווחים בשוק

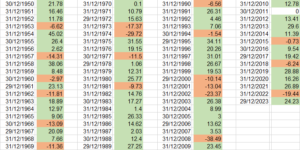

כאשר למשקיע הפאסיבי יש מנעד סביר מה אורכן של מפולות על S&P500 משנות ה50 ועד ימינו – לרוב כשנה קלנדרית ולעיתים רחוקות יותר 2-3 שנים קלנדריות, וכאשר יש לו מנעד לגבי עומק מפולות משנות ה50 ועד ימינו: העמוקות סביב 50%+ ובממוצע כ34%.

יש באפשרותו לקחת את התנהגות השוק בפרופורציות ולהבין כיצד ובאיזה מינון סטטיסטי כדאי לו להיות גרידי ואופטימי בטווח הארוך.

ככל שהשוק יפול יותר עמוק – 40%, 50% וכו… כך תראו יותר כתבות פסימיות ודעות שליליות על העתיד, דובים שואגים יופיעו בעיתונות, תמונות של ברוקרים המומים מדביקים את כף היד על המצח, וכותרות על בנקים שקורסים בעולם… זה הזמן לקנות את השוק!

במאמרים שבאתר על ניהול ואיזון תיק ההשקעות, אנו מונעים מהמשקיע הפאסיבי לנסות לתזמן את השוק, ומציעים לו לאזן את התיק רק פעם בשנה, ובהדרגה להטות את הנכסים למניות ככל שהשוק נפל ביחס לסוף שנה קודמת.

הפעולה פעם בשנה במאמר איזון תיק ההשקעות – "האלגוריתם" הבסיסי לניהול התיק ומיקסום רווחים, וכן במאמרהרווח הטמון בתנודתיות – "האלגוריתם" האלטרנטיבי לרווחים בשוק, מונעת מהמשקיע טלטלה רגשית ונסיונות לתזמן את השוק גם בעיתות מפולת… החלוקה לשנים קלנדריות מאפשרת למשקיע פאסיבי את המטוטלת ברזולוציה רחבה, שאינה מתחכמת עם כוחות השוק. האידיאל בהגדלת הרכיב המנייתי עם נפילות השוק – מוטמע באופן קבוע כחלק מהשיטה, ובכך שומר על המשקיע מסחרור של פעולות יתר בשוק, נסיונות לנחש את מהלכי השוק, או השקעה שתוציא אותו מפרופורציות התיק והתוכנית המסודרת לטווח ארוך.

וורן באפט:

.be fearful when others are greedy and be greedy only when others are fearful

גם וורן באפט הגדול, מנחה אותנו להיות גרידיים דווקא כאשר כולם בפחד – בתקופות מפולת, ולהיפך.

ובכן, אני לא נהנה ולא שמח בפסימיות והפחד של האנשים, אלא בעד האופטימיות האומרת כי טבעם של המשברים להסתדר לטובה.

.

.

התכנים באתר אינם מהווים יייעוץ השקעות או תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. לכל משקיע צרכים, אופי, נתונים ומצב כספי אחר לרבות נסיבות ומטרת השקעה המיוחדת לו – אין לראות בתכני האתר משום המלצה ו/או ייעוץ מקצועי מכל סוג. המידע באתר עלול להיות בנסיבות כלשהן חסר, שגוי, או בלתי מעודכן. כל הפועל על סמך הכתוב מבלי להיוועץ בבעל רישיון מתאים עושה זאת על אחריותו בלבד.

כל הזכויויות שמורות לגיל שטיין ומונגשות ברשיון. ![]() This article by Gil Stein is licensed under CC BY-NC-ND 4.0

This article by Gil Stein is licensed under CC BY-NC-ND 4.0