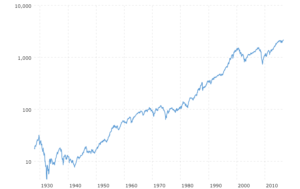

הגרף מתוך האתר: https://www.macrotrends.net

לעיל ניתן לראות תרשים המתאר את השינוי השנתי במדד השוק המנייתי בארה"ב, החל מ 1928 ועד תחילת 2024.

לעיל ניתן לראות תרשים המתאר את השינוי השנתי במדד השוק המנייתי בארה"ב, החל מ 1928 ועד תחילת 2024.

הסטטיסטיקה והפרופרציות המיידיות שנקבל ממעוף הציפור על השוק בתרשים שכזה, מאפשרות את "המתנה" בראי ההסטוריה, להבין סדרי גודל ומנעד בו מתנהג השוק על פני ציר הזמן, מול מה אנו מתמודדים בבואנו להשקיע במדד שוק המניות.

אם נבחן את התרשים לעיל החל משנות 50 עת הגדירו את מדד הדגל של ארה"ב S&P500, בו נוכל להשקיע:

* רוב השנים השוק עולה, השוק נוטה לעלות בטווח הארוך. (ראה מאמר מבוא "להשקיע בסל השוק")

* מעט שנים (לרוב בתפזורת) השוק יורד, כאשר ברוב המקרים הייתה שנה קלנדרית אחת של ירידה ולאחריה שוב שנים של עליות.

באופן נדיר יותר אנו רואים מפולת שנמשכה 2 או 3 שנים קלנדריות – אחת בשנות ה70, ואחת ב2000.

* מדידה של מפולות בהסטוריה נהוג לתעד לאחר שהשוק ירד לפחות 20% מהשיא, ובגבול התחתון נמשכו מקצה לקצה ירידות עד סביב 50%-, כאשר מהתחתית שוק המניות הראשי באופיו הטבעי מתאושש, וחוזר למסע עליות הנמשך עד לנקודה טרם המפולת, ובהמשך בשלב כלשהו ממשיך לעלות הלאה בתהליך של שנים.

מפולת ממוצעת מקצה לקצה עומדת על ירידה של כ 34% ובאורך ממוצע סביב שנה – מפולות קצרות מתחת לשנה אחת שלא גרעו מתשואה חיובית בשנה קלנדרית שלמה, (כמו ב2020 שנמשכה בין סוף פברואר עד סוף מרץ – משם השוק חזר לעלות עד סוף השנה) איננו חווים בתרשים בשנים קלנדריות.

בחלוקה לפי שנים קלנדריות תיתכן מפולת שנתית מצומצמת הרבה יותר מזו שנמדדה בשוק מקצה לקצה.

יתכן מצב בו השוק עלה עד אמצע השנה – כאשר מאמצע השנה עד סופה השוק נפל חזרה למטה לאזור תחילת השנה,

אך בהסתכלות כללית על כל השנה לא היייתה ירידה.

(לדוגמה במפולת 2007-2008-2009 מקצה לקצה השוק נפל מעל 50%, המפולת התחילה לקראת סוף 2007 נמשכה בעיקרה ב2008 ועד התחתית במרץ 2009 – אולם אם בדקנו את 2007 קלנדרית בכללותה השוק דווקא עלה מעט מתחילתה עד סופה, ב2008 קלנדרית השוק ירד רק 38.5%, וב2009 השוק קלנדרית עלה.)

למשקיע הפאסיבי ייטב לא לנסות לרדוף אחר שינויים בשוק בתוך מהלך השנה, היכולת שלו לפעול בסוף כל שנה קלנדרית תאפשר לו שקט נפשי והוא יהיה פחות נתון לתעתועי השוק בטווח הקצר. במאמרי הבסיס לא ננסה להתחכם יתרה עם השוק וניגש אליו שיטטית בחלוקה לשנים קלנדריות (כל סוף שנה קלנדרית או תחילתה). כך נוכל להתעלם מכל הרעש שקורה באמצע השנה, לצמצם את ה"חיכוך עם השוק" ואת הפעולות לכמות אפסית, לראות בשקט נפשי את התמונה הגדולה באינטרוולים שנתיים על ציר הזמן.

נפעל ע"פ מנגנון מינימליסטי שיאפשר לנו מצד אחד להנות מרוב השנים בהן השוק עולה, ומצד שני לנצל מעגלי שנים בהן השוק יורד, (לרוב שנה קלנדרית אחת של ירידה ולעיתים נדירות יותר 2-3 שנים) אשר לאחריהן השוק מתאושש וחוזר למעלה באופיו הטבעי.

בשל כך, על המשקיע לזכור ולהפנים:

תהליכים בעידן האינטרנט והמדיה המודרנית קורים הרבה יותר מהר מבעבר, כך גם שינויים בשוק ההון – מפולות ועליות הנמשכות לעיתים בהבזק של כמה חודשים עד כשנה.

עם זאת, כפי שראינו בתרשים לעיל, במקרים הנדירים יותר (שנות ה70 ובשנת 2000) שוק המניות נפל 2 וכן 3 שנים, אחרי כן יכול לקחת לשוק כמה שנים כדי לחזור בעליות לנקודת ההתחלה.

בבואו של משקיע לבחון את יכולתו להשקיע בשוק המניות, עליו לקחת בחשבון תהליכים שמתרחשים לפחות על פני כמה שנים – טווח סביר להשקעה במדד המניות יהיה לכל הפחות 10 שנים קדימה, וככל שיותר הרי זה משובח.

ככל שהמשקיע צעיר יותר ומתכוון להשקיע לטווח ארוך יותר, כך הגיוני יותר עבורו להיות חשוף יותר למדדי מניות ראשיים/עולמיים.

עם התקדמות הגיל והצורך לשימוש קרוב יותר בכסף, הגיוני עבורו לאזן באופן פרוגרסיבי את התיק עם אפיקים סולידיים.

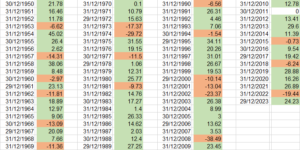

להלן טבלה עם התשואות השנתיות של מדד השוק בארה"ב החל משנות ה50, בנוסף לתשואות המוצגות – החברות במדד השוק סיפקו למשקיעים דיבידנדים (תוספת רווח לתשואה) שאינם מיוצגים בטבלה:

כפי שנראה בהמשך המאמרים, שנים של ירידות בשוק אינן שנים "רעות" עבור משקיע שעובד סיסטמטית לטווח ארוך – הן נותנות לנו הזדמנות לאזן את תיק ההשקעות בנקודה בה מדד המניות זול יותר ובכך לאסוף יותר כסף כאשר המדד מתאושש ועולה בחזרה.

בהסתכלות על שינויי השוק לאורך השנים, נעמוד על טיבו של קונספט חשוב הנובע מתנודתיות השוק:

טבע מתמטי פשוט של כל נכס בשוק ההון (וכל מוצר בעולם…) הוא שלאחר ירידה במחיר באחוז מסויים – העליה חזרה באחוזים תמיד חייבת להיות גדולה יותר בכדי לחזור למחיר הראשוני, שכן הנכס עולה ממחיר נמוך יותר ועליו באופן יחסי להשלים יותר אחוזים חזרה.

(דמיינו דירה שעולה 1,000,000$ ונפלה 50% לשווי 500,000$, כעת כאשר שוויה רק 500000$ עליה לעלות בחזרה 100% בכדי לחזור לשווי של 1000000$)

לדוגמה, נבחן תנודתיות קרן מניות שכל יחידה בה בתחילה שווה 100$:

* ירידה של 10% ל 90$, כדי לחזור מ90$ ל 100$ עלינו לעלות 11.11%

* ירידה של 20% ל 80$, כדי לחזור מ80$ ל 100$ עלינו לעלות 25%

* ירידה של 30% ל 70$, כדי לחזור מ70$ ל 100$ עלינו לעלות 42.85%

* ירידה של 40% ל 60$, כדי לחזור מ60$ ל 100$ עלינו לעלות 66.66%

* ירידה של 50% ל 50$, כדי לחזור מ 50$ ל 100$ עלינו לעלות 100%

הרי לנו פתח למנגנון סיסטמטי שיכול לתת השראה ומיצוי בדרך כזו או אחרת בתיק השקעות, כפי שנראה בהמשך המאמרים.

הגרף מתוך האתר: https://www.macrotrends.net

.

התכנים באתר אינם מהווים יייעוץ השקעות או תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. לכל משקיע צרכים, אופי, נתונים ומצב כספי אחר לרבות נסיבות ומטרת השקעה המיוחדת לו – אין לראות בתכני האתר משום המלצה ו/או ייעוץ מקצועי מכל סוג. המידע באתר עלול להיות בנסיבות כלשהן חסר, שגוי, או בלתי מעודכן. כל הפועל על סמך הכתוב מבלי להיוועץ בבעל רישיון מתאים עושה זאת על אחריותו בלבד.

כל הזכויות שמורות לגיל שטיין ומונגשות ברשיון (CC). ![]() This article by Gil Stein is licensed under CC BY-NC-ND 4.0

This article by Gil Stein is licensed under CC BY-NC-ND 4.0