מיצוע עלות הכניסה לשוק – איסוף כסף ורווחים בשוק ע”י הפקדות קבועות

אחד מידידי טבע בפניי באופן מטאפורי את המושג "מסה קריטית", בעודו מתאר את הצורך לצבור סכום ראשוני מינימלי ממנו ניתן יהיה להזיז באופן משמעותי את גלגלי תיק ההשקעות. במרבית המקרים מקורה של המסה הקריטית הראשונית אצל משקיע צעיר תהיה מעבודה וחיסכון כספי שאינו תלוי בשוק ההון, אך הוא יוכל לקבל תאוצה משמעותית בשילוב השקעה פאסיבית על מדד מניות ראשי (כגון S&P500 או מדד עולמי) החל מהצעד הראשון, וטוב שיקדים לעשות כך ככל שהוא צעיר יותר.

בספרו "המשקיע הנבון" הציג בנג'מין גרהם לראשונה את הרעיון של DCA – Dollar Cost Average, בעודו מתאר אפשרות להיכנס לשוק המניות תוך השקעת סכומים בחלוקה למנות קבועות על ציר הזמן.

באופן המותאם ליכולתו הכלכלית להפקיד סכום קבוע כל חודש, המשקיע נכנס בהדרגה להשקעתו תוך פיזור הסיכון ומיצוע עלות הכניסה שלו לשוק. ככל ומשקיע פאסיבי קונה במנות קבועות חודשיות לאורך שנים, קרן סל על מדד המניות הראשי בארה"ב או מדד עולמי (בדמי ניהול זולים ככל האפשר), סיכוי טוב עבורו לקבל בטווח הארוך אחוזי תשואה בעשירון העליון בקרב מנהלי ההשקעות בעולם – גם אם אינו מבין בתחום, כפי שמסביר המאמר הראשון בבלוג, וזאת באופן מותאם לחלוטין ליכולתו האישית להשקיע כמעט בכל סכום שיבחר.

* במידה והמשקיע חוסך סכומים קטנים במיוחד, ניתן לאגור הפקדות לכמה חודשים ולרכוש יחידות בקרן כל רבעון (במקום כל חודש), העיקר ההתמדה – לצבור באופן עקבי ולהיכנס לשוק במנות כסף קבועות ומרחקי זמן קבועים, כמו מכונה.

* קניה אוטומטית של "מדד שוק המניות" בסכום קבוע כל חודש, מאפשרת למשקיע הפאסיבי מנגנון שיטתי:

ככל שהשוק נופל ומחיר קרן המניות (שווי המניות) נמוך יותר, המשקיע אוגר אוטומטית בכל קניה יותר יחידות בקרן – במחיר זול יותר.

ככל שהשוק עולה ומחיר הקרן יקר יותר, המשקיע באופן אוטומטי אוסף בכל קניה פחות יחידות בקרן.

המנגנון הפשוט של DCA מאפשר למשקיע למצע את עלות הכניסה להשקעה, פיזור והקטנת הסיכון על ציר הזמן – תוך ניצול הטבע התנודתי של השוק לאורך השנים, בעודו נמנע משיקולים פסיכולגיים ומנטאליים הקשורים בנסיונות לתזמן את השקעתו.

דוגמה סכמטית לנקודות הרכישה – המשקיע רוכש קבוע כל חודש קרן סל על מדד שוק המניות ארה"ב או העולמי,

בכל רכישה הוא מפקיד 1000$:

1: בחודש הראשון יחידה בקרן שווה 100$, לכן בהשקעה של 1000$ ניקנו 10 יחידות מהקרן.

2: בחודש הבא השוק ירד וכעת כל יחידה בקרן שווה 77$, בהשקעה של 1000$ ניקנו בזול יותר בקירוב 13 יחידות מהקרן.

3: השוק ירד עוד, כעת כל יחידה בקרן שווה 50$, לכן בהשקעה של 1000$ ניקנו בהזדמנות עוד 20 יחידות בקרן.

4: השוק עלה וכעת כל יחידה שווה 67$, בהשקעה של 1000$ נקנו בקירוב עוד 15 יחידות בקרן.

5: השוק חזר לנקודת ההתחלה, כל יחידה שווה שוב 100$ ולכן ב1000$ ניקנו שוב 10 יחידות בקרן.

6: השוק המשיך לגל עליות מעל החודש הראשון, כעת כל יחידה בקרן שווה 125$, בהשקעה של 1000$ ניקנו רק 8 יחידות בקרן.

7: השוק המשיך לעלות, כעת כל יחידה בקרן שווה 143$, בהשקעה של 1000$ ניקנו בקירוב רק 7 יחידות מהקרן.

המשקיע פרס הפקדות על ציר הזמן בסכום מצטבר של 7000$, ורכש 83 יחידות של קרן המניות בקירוב למחיר ממוצע של 84$.

הוא עשה זאת ללא נסיון לנחש מה יקרה בשוק, שוק המניות בדוגמה הנ"ל עבר מפולת ולאחריה התאושש והמשיך הלאה לתקופת עליות חדשה, כפי שמתאפיינת הכלכלה העולמית לאחר משברים במוקדם או מאוחר… כמוזכר במאמר "להשקיע בסל השוק".

* מה קורה אם מחיר כל יחידה בקרן לא נכנס בכפולות של מספרים שלמים לסכום ההשקעה?

נניח השקעה של 1000$ כל חודש ושווי כל יחידה בקרן כעת 450$, זה אומר שניתן לרכוש 2 יחידות בקרן = 900$, ונשארו בצד 100$.

דרך לפתור זאת:

1: לקנות בכל חודש את מקסימום היחידות האפשרי ואילו את ההפרש להצמיד קבוע לרכישה בחודש הבא.

ככל שתעשו כך באדיקות, אתם ממצעים את הכניסה באופן קבוע עם "זנב" כלשהו מחודש לחודש, אולם לאורך השנים המיצוע סטטיסטית יעבוד בצורה יעילה, שכן גם "הזנב" שאתם משהים קדימה ואינו אחיד בגודלו, עדיין גולש לשוק במיצוע המחיר על המדד.

2: כאמור, ניתן לאגור מראש כל פעם סכום גדול יותר ולהפקיד קבוע רק כל רבעון (3 חודשים) במקום כל חודש, כך גם תחסכו עמלות, אך העיקר והכי חשוב העיקביות.

3: אם אתם רוצים להפקיד כל 3 חודשים, ניתן בינתיים להרוויח כמה פרוטות ולהפקיד את הכסף שנצבר זמנית בפק"מ או בקרן כספית, כל רבעון לפדות את הכסף ולהעביר את כל הסכום כמקשה אחת למדד המניות. החלק היותר חשוב הוא שהפקדה זמנית לקרן כספית או פק"מ, תאפשר פסיכולוגית להפריד מהעין ומשימוש את הסכום הנצבר לתוך "כספת" בצד כל רבעון – עד לרכישה בשוק המניות.

משקיע בתחילת דרכו רגיל היה עד כה לצרוך שירותים או מוצרים בחייו, עתה הוא עושה צעד משמעותי במעבר לצד השני ולוקח חלק במערכת שמרוויחה כסף מהמוצרים סביבו… השקעה בשוק המניות מאפשרת לו את "המתנה" לעלות על הרכבת ההפוכה מרכבת הצרכנים – זו שעושה כסף על "סופרמרקט" המוצרים העולמי שכולם רוכשים! התנעת הגלגלים תהיה משעממת חורקת ואיטית, אך ככל שיתמיד עם השנים יצבור "מסה קריטית" ותאוצה… לא פשוט עבור כל אדם בכל מצב, אולם ככל ויצליח להפריש חסכון למטרה זו תוך הצנעת סיפוקים אחרים פחות קריטיים, כך יצבור מהר יותר "מסה קריטית" שתאפשר לו לגלוש לעידן של בטחון ורווחה כלכלית.

1: כאשר הכלכלה בפריחה ומדד השוק עולה ברצף מספר שנים – המשקיע אשר החל בקניית "מדד השוק" קבוע כל חודש, צובר תשואה יחסית מהירה על כספו ומגדיל בטווח קצר את הונו. (עדיין, במונחים של שנים..)

2: אם הכלכלה נכנסה למיתון ומדד השוק נופל באופן משמעותי בשנים הראשונות להפקדות הכסף, זהו דבר חיובי עבור המשקיע בתחילת דרכו, שכן אין לו עדיין סכום משמעותי העלול להיגרע רבות בעת מפולת בבורסה, בעוד שניתנה לו הזדמנות פז להפקיד סכומי כסף מצטברים ולאסוף יותר יחידות בקרן ככל שמדד השוק יותר ויותר זול בעת המפולת. תוך הגיון סביר שכל עוד האנושות ממשיכה לתפקד אין לכלכלה/מדד השוק הראשי ברירה אלא להתאושש ולעלות בחזרה בשלב מסויים, שכן מדד השוק משקף את המשק וכלל החברות השורדות והחזקות במשק, כפי שמתואר יותר בפירוט במאמר הראשון בבלוג.

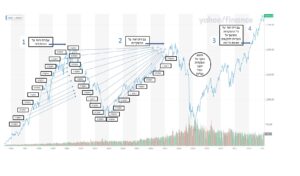

דוגמאות סכמטיות על הגרף למעלה בין השנים 2000 עד 2021:

אזור 1: משקיע הפקיד כסף במנות קבועות לאורך העליות בשנות ה90 עד שנת 2000 וצובר בטווח שנים קצר רווח מעליות השוק.

אזור 2: בין השנים 2000-2007 המשקיע מפקיד כסף במנות קבועות לקרן המניות, לתוך מפולת "הדוט-קום" ב3 שנים הראשונות 2000-2003, וכן לאורך התאוששות ועליות כ4 שנים מ2003-2007, תוך שהוא אוסף "בהזדמנות" במחיר זול יותר יחידות בקרן ככל שהשוק נפל, וכן בעליות עד לנקודה ממנה התחילה המפולת… כאשר המדד התאושש וחזר למעלה, המשקיע נהנה מצבירת רווח על כל נקודות הקניה הזולות בעומק "שוקת" הנפילות והעליות, שכן הוא קנה את הקרן במחיר ממוצע נמוך.

כפי שמראה הגרף, מדד המניות לא הניב תשואה ניכרת בסיכום השנים 2000 עד 2007 ורק חזר למחיר ההתחלתי, אך המשקיע במנות קבועות רכש את הקרן במחיר ממוצע נמוך לתוך "השוקת" ולכן צבר רווח נאה עם העליות עד סוף התקופה – תוך פיזור והקטנת הסיכון על ציר הזמן ביחס לשוק.

אזור 3: בדומה לעיל, בין השנים 2008-2012 המשקיע רכש במנות סכומים קבועים בקרן מדד המניות, לתוך "השוקת" שנמשכה כ5 שנים (1.5 שנים מפולת "הסאב פריים" + כ3.5 שנים עליה חזרה) ונהנה מרכישה של יחידות בקרן במחיר ממוצע זול – כאשר השוק חזר למעלה המשקיע צבר רווח משמעותי.

שוב כפי שמראה הגרף, בעוד שמדד המניות לא הניב תשואה ניכרת בסיכום השנים 2008-2012, המשקיע במנות זמן קבועות קנה במסתכם יחידות קרן במחיר ממוצע נמוך לאורך "שוקת" המפולת והעליות – ולכן צבר רווח נאה עם סיום התקופה.

גם כאן, המשקיע עקף את תשואות השוק ובסיכון נמוך מהשוק.

אזור 4: מאזור שנת 2012 השוק (באופן אופייני לו בטווח הארוך) המשיך בשלב כלשהו הלאה – בעליות שהעפילו על המפולת הקודמת לעידן חדש וארוך שנים של עליות – תקופה של עדנה בה המשקיע מניב תשואה מצטברת ומשמעותית הכוללת את כל כספו שהושקע במחירים ממוצעים זולים יותר לאורך השנים הקודמות…

ככל והמשקיע קנה יחידות בקרן הסל במחיר ממוצע זול בתוך "השוקת" הראשונה והשניה, וכן בעליות בשנות ה90, התאוששות השוק למעלה הביאה לצבירת רווחים משמעותיים על כל רכישות הקרן במחיר הממוצע לאורך הדרך, ונתנה למשקיע גמול רב על סבלנותו.

כפי שהזכרנו במאמר על מדד השוק: בטווח הארוך טבעו של השוק (במוקדם או מאוחר) לתקן עצמו למעלה לאחר תקופות שפל, לאחריהן ישנה התאוששות בכלכלה והשוק מטפס הלאה בגיבוי רווחי החברות החזקות המניעות את המשק – לכל עידן קטר טכנולוגי/כלכלי שלו עם החברות הרלוונטיות שמושכות את העגלה במדד השוק.

בגישה פשוטה זו המשקיע צובר בטווח הארוך רווחים בעלי משמעות מהפקדות קבועות של חיסכון לתוך מדד השוק, ללא שום נסיון לתזמן את השוק או לנבא אותו, זאת תוך הצנעת הסיכון הכללי בהשקעה עקב הכניסה ההדרגתית לשוק – אשר מובנית בדיוק בהתאם ליכולתו לחסוך ולרכוש אחת לתקופה מהקרן.

עבור משקיע לטווח ארוך במנות זמן קבועות, יעיל אחת לתקופה סיומו של מחזור כלכלי והיווצרות שפל בו המדד יורד במפולת (לעיתים גם בשילוב חברות לא יציבות הפושטות רגל כאשר נכנסות לאחריהן למדד חברות חדשות רווחיות וחזקות יותר…) עבור המשקיע הרציונאלי תהליך זה אומר שיש לנו שוב "שוקת" של משבר ונפילות לאיסוף מדד השוק במחירים זולים ובעלות ממוצעת נמוכה יותר לתיק ההשקעות, לאחריהן באופן מחזורי שוב עליות והתאוששות השוק, תוך שאנו אוספים רווחים על כל התקופה בעת שקנינו את מדד השוק בזול.

* בשלב כלשהו כאשר נצבר סכום כסף משמעותי ועם התקדמות הגיל, המשקיע ימשיך להפקיד כל חודש אך באפשרותו להוריד סיכון ע"י הפחתת אחוז אחזקת המניות ואיזון התיק – בין קרן על מדד המניות לאפיקים סולידיים יותר… כפי שידובר במאמר הבא.

כאשר אנו משקיעים במדד שוק עולמי קיימת נקודת משען שתנחה אותנו והיא: הסברה ההגיונית שאין למדד השוק הראשי/עולמי דרך אחרת אלא להתאושש ולהמשיך הלאה לתפקד גם לאחר משברים, במקביל לכך שהאנושות מתאוששת ממשברים וממשיכה לתפקד – אם ע"י אותן חברות או ע"י חברות חזקות אחרות שנכנסות במקומן למדד במגמות טכנולוגיות וכלכליות חדשות – אם ההנחה הזו לא מתאימה אין לנו על מה להישען בשיטה זו ונתקשה ככלל להסתמך על השקעה רוחבית כלשהי בשוק המניות.

כדי להרוויח בטווח ארוך ע"י הפקדות קבועות בשוק, לא קריטי אם מדד השוק עתיד בטווח הקצר לרדת או לעלות, די לנו בכך שבטבעו הוא מדשדש ואף עשוי להיות יעיל שיעשה כך בתנודות גדולות – תוך אנו קונים כל חודש באותו סכום ולאורך זמן ממצעים את המחיר… בסופו של דבר מדד השוק ממשיך הלאה עם רווחי החברות הגדולות במשק שתכליתן לייצר כסף מעל האינפלציה ואפיקים סולידיים – שוב, אחרת לא הייתה להן הצדקה כלכלית.

המנגנון של הפקדה קבועה מונע מאיתנו עירוב שיקולים פסיכולוגיים/סובייקטיביים ומאפשר לקבל באדישות כל תרחיש שקורה בטווח קצר, מאפשר להתעלם מהכתבות בעיתונים והדיווחים בחדשות אשר ממילא לא תורמים כאן אסטרטגית. מנגנון ההפקדות הקבועות מייצר מכניזם מינימלסטי שמנצל את התנודתיות הטבעית ו"הרנדומלית" של השוק לאיסוף מדד המניות של החברות הגדולות בעולם במחירים ממוצעים בטווח הארוך ואף זולים בתקופות מפולת זמניות, תוך פריסה ומיצוע הסיכון מבלי לנחש אם/כיצד/מתי יקרה משהו.

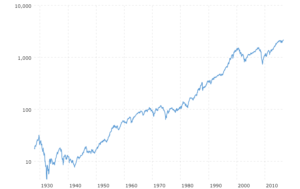

מדד השוק S&P500 – ארה"ב (לא כולל את הדיבידנד שחולק למשקיעים לאורך השנים.)

מתוך האתר: Macrotrends.net | The Long Term Perspective on Markets

כמה תשואה יכולנו להרוויח על ההפקדות בשנים 2000-2021 (22 שנים)?

נקשה על עצמנו וניקח את תשואת מדד המניות מאזור "גרוע ביותר" בו שהה עם תחילת שנת 2000 ערב מפולת הדוט-קום, תוך כניסה ל"עשור אבוד" ותנודתי שכלל בתוכו 2 מפולות (2000, 2008), ממנו המדד המשיך לגל עליות רב שנתי רק בעשור הבא ועד סוף 2021.

בכל 22 השנים מתחילת שנת 2000 ועד סוף שנת 2021, שווי המדד Total Return S&P500 (כולל השקעה ברוטו של הדיבידנדים לפני מיסוי) הוכפל בקירוב פי 5.2 = עליה של כ 420% ותשואה ממוצעת שנתית של כ 7.78% לאורך התקופה (תשואה תאורתית של המדד – ללא מיסים ועלויות ניהול קרן).

שימו לב שגם בנקודת כניסה לשוק המניות מהגרועות ביותר שהיו היסטורית, המדד הנ"ל עדיין הניב תשואה נאה ומניחת דעת של כ 7.8% בטווח הארוך… אולם ככל ולא נחפש מקום גרוע במיוחד או טוב במיוחד להטות את הכף, בממוצע מדד המניות S&P500 של ארה"ב, הניב לאורך הרבה מאד שנים בקירוב ל10% ממוצע שנתי – כולל הדיבידנדים.

אם כך מה היו התוצאות בגישת DCA, תוך כניסה לשוק במנות חודשיות קבועות לאורך 2000-2021?

לקחתי את קרן הסל הפופולארית SPY אשר עוקבת אחר מדד ארה"ב S&P500, בעלת היסטוריית פעילות מספיק ארוכה לבדיקה שכזו.

פרסתי חישוב של רכישת 1000$ קבוע בכל חודש (264 רכישות) על קרן SPY מתחילת 2000 עד סוף 2021, כולל חלוקת דיבידנדים.

בדקתי את התוצאה ב 2 אתרים שונים…

1: ע"פ הבדיקה באתר Portfolio Visualizer צברנו סכום של 1,091,082$ (הממשק הכריח להפקיד וירטואלית עוד 1$ חד פעמית בתחילת המסלול, נקרא לזה "דמי רצינות"..) כך קיבלנו תשואה ממוצעת שנתית של כ 11.41%.

2: ע"פ הבדיקה באתר צנוע בשם Buyupside אשר מאפשר מחשבון DCA, צברנו סכום של 1,091,090$ כמעט זהה לאתר הקודם, גם כן בקירוב 11.41% ממוצע שנתי. ובכן פער של כמה דולרים בתוצאה הסופית בין שני האתרים, על 264 חודשים וצבירת מעל מליון$, ניתן לייחס לרמת הדיוק בחישוב כמות הספרות אחרי הנקודה – או משהו מאד מינורי אחר, זאת בלי קשר ל1$ הפקדה באתר הראשון..

3: עם זאת, עשיתי גם בקרה שלי על 2 האתרים לעיל.

הורדתי DATA של מדד Yahoo finance S&P500 total return, פרסתי חישוב באקסל של אותה השקעה בסכום קבוע חודשי, מתחילת 2000 עד סוף 2021. (הרכישות ששמתי לפי הDATA החודשי שסיפק YAHOO נעשו כל 1 לחודש, במקרים מסויימים ב 30 או 31 לחודש – יום לפני תחילת החודש ככל ולא היה 1 לחודש, רמת דיוק זו הספיקה בכדי לקבל פרופורציה סבירה במקביל ל2 האתרים, לא היה צורך להיכנס לרזולוציה גבוהה יותר.)

ע"פ הבדיקה באקסל, שווי כל ההפקדות על מדד ה S&P500 total return הגיע בסוף 2021 לסכום של 1103614$ המהווים

ממוצע שנתי של כ 11.5%.

אם נפחית את דמי הניהול של SPY בכל שנה, סביב 0.09% – המשפיעים בהתאמה על שווי הקרן, נקבל תוצאה סבירה בקירוב ל2 האתרים לעיל כאשר התוצאה בהם על SPY הניבה כ 11.41% ממוצע שנתי מול כ11.5% על מדד "סל השוק" התיאורתי לכל התקופה.

(מדד S&P500 total return, הוא מדד תיאורתי בלבד ומחושב תוך צבירת דיבידנדים באופן רציף שאינו אינו זהה לתזמון שבו הקרן SPY מחלקת בפועל את הדיבידנדים, ואינו זהה בהכרח לחישוב השקעת הדיבידנדים התאורתית בחזרה לתוך הקרן ע"י 2 האתרים הנ"ל.

בפועל SPY כלל לא מפקידה לתוכה את הדיבידנדים ועל המשקיע לבחור אם לעשות זאת בעצמו, באופן שאינו מדויק למדד התאורתי.

על כן ההגעה לרמת דיוק נאותה בתשואה כפי שהצגנו לעיל – מספיקה לנו בהחלט וברזולוציה סבירה כדי לראות שהמנגנון עובד.)

בבדיקה שעשינו לאורך 22 השנים, הכניסה לשוק נעשתה בהדרגה תוך פיזור הסיכון ואיפשרה לצבור את הסכום לאט לאט, במנות.

22 שנים אלה הכילו מגוון נאה של תנודות השוק האופייניות לטווח הארוך.

תוכנית ההשקעה במנות קבועות חודשיות הניבה בקירוב 11.5% ממוצע שנתי (לפני דמי ניהול ומיסים), ומדד השוק S&P500 ttr, עצמו עשה באותן 22 שנים תשואה שנתית של כ 7.78% עם הדיבידנד.

לכאורה יכולנו לחשוב שאם המדד עשה באחוזים ממוצע שנתי נמוך יותר, גם השווי האבסולוטי של המדד יגדל פחות מתוכנית ההפקדות לאותה תקופה… אולם המדד (S&P500 ttr) ב7.78% שנתי הוכפל באותן 22 שנים בקירוב פי 5.2, בעוד שסך כל ההפקדות החודשיות שנפרסו בשוק לאורך כל השנים בתשואה ממוצעת של 11.5% שנתי הוכפל בקירוב רק פי 4.18.

יש לזכור כי המדד צבר את כוח של 7.78% בריבית דריבית לאורך כל 22 השנים מתחילתן ועד סופן, בעוד שבתוכנית ההפקדות אמנם התשואה המומצעת השנתית היא כ11.5% אך מתחשבת בכך שההפקדות נפרסו על כל השנים – לכל הפקדה היו משמעותית פחות שנים בממוצע לצבור בריבית דריבית את 11.5% השנתי שלה.

חלק מההפקדות נעשו בתחילת הדרך ושהו קרוב ל 22 שנים בשוק, אך חלק לקראת סוף הדרך ועמדו רק מספר חודשים בשוק…

קיים הבדל מהותי בין השקעה בשוק תוך הפקדה במנות קטנות – לבין "רכיבה" על השוק עם מלוא הסכום החל מהנקודה הראשונית, מתייחסים אליהן בהגדרה באופן שונה בעולם ההשקעות כשם שאופן החישוב שונה.

באופן היפותטי, אם היינו שמים את כלל סכום ההפקדות ל 22 שנה (264000$) כמקשה אחת בתחילת שנת 2000 על מדד השוק – היינו מקבלים על מדד ה total return S&P500 סכום של 1,373,285$ (ברוטו) וזאת בריבית דריבית שנתית של כ 7.78% אשר עקפה במצטבר את צבירת הסכום 1,103,614$ בהפקדות חודשיות עם תשואה שנתית ממוצעת של כ 11.5% – אולם עדיין, אנו חווים את הכוח והיעילות עבור משקיע פאסיבי כאשר הוא בונה את ההון הראשוני ונכנס במנות קבועות לשוק, תוך פיזור וצמצום הסיכון, על אחת כמה וכמה בתקופות קשות ולא נוחות של הבורסה כגון 2 המפולות ב 2000 וב 2008 בהן ההפקדות החודשיות יעילות אבסולוטית יותר מהמדד.

ככל שהיה למשקיע את כל הסכום מראש, השקעת כל הסכום על המדד בפעם אחת בשנת 2000 (בתשואה שנתית ממוצעת נמוכה יותר מתשואת ההפקדות החודשיות), עדיין הניבה יותר בסוף הדרך, אך גם בסיכון גבוה הרבה יותר וחוויית השקעה שונה לחלוטין.

מכך ניתן לראות כי הכוח של ריבית דריבית לאורך הזמן הוא עצום, גם אם היא יחסית צנועה – השפעת פאקטור הזמן על הריבית היא בעלת כוח רב – ככל שנשים סכומים משמעותיים בחיינו בשלב מאד מוקדם, יש לנו סיכוי ליתרון מאד ניכר בטווח הארוך/ארוך מאד, אף בהתחשב בתשואה ממוצעת שנתית צנועה ובנקודת כניסה גרועה מאד היסטורית כפי שהדגמנו במאמר.

(* במאמרים הבאים, לאחר שהמשקיע כבר צבר סכום כסף משמעותי, נראה כיצד אנו מאזנים את התיק בין מניות לאג"ח, יוצרים מינון השקעה בין אפיקים שונים בתיק בתזמונים קבועים, ליצירת רווח מתנודות השוק.)

.

.

התכנים באתר אינם מהווים יייעוץ השקעות או תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. לכל משקיע צרכים, אופי, נתונים ומצב כספי אחר לרבות נסיבות ומטרת השקעה המיוחדת לו – אין לראות בתכני האתר משום המלצה ו/או ייעוץ מקצועי מכל סוג. המידע באתר עלול להיות בנסיבות כלשהן חסר, שגוי, או בלתי מעודכן. כל הפועל על סמך הכתוב מבלי להיוועץ בבעל רישיון מתאים עושה זאת על אחריותו בלבד.

כל הזכויויות שמורות לגיל שטיין ומונגשות ברשיון. ![]() This article by Gil Stein is licensed under CC BY-NC-ND 4.0

This article by Gil Stein is licensed under CC BY-NC-ND 4.0